Aktienhandel mit System

Beim Thema automatisierter Handel möchte ich einige zentrale Punkte beleuchten, um Ihnen eine umfassende Einschätzung und besseres Verständnis dieser Handelsform zu ermöglichen. Wir werden uns auf essenzielle Aspekte konzentrieren, die Ihnen dabei helfen, die Mechanismen und Potenziale des automatisierten Handels besser zu durchdringen.

Handelssystem

Ein Handelssystem repräsentiert ein strukturiertes Regelwerk von Handelskriterien, das für den Handel mit Wertpapieren oder anderen Assetklassen entwickelt wurde. Es umfasst sorgfältig ausgearbeitete Handelsregeln, die verschiedene Aspekte des Tradings abdecken, darunter Entry-Strategien, Exit-Strategien, Festlegung von Stop-Loss- und Target-Niveaus sowie Money-Risk-Management.

Das Herzstück eines jeden Handelssystems ist die klare Definition von Kriterien, die den Handelsprozess leiten. Dies beginnt mit der Festlegung von Bedingungen, die den Eintritt in einen Trade signalisieren (Entry). Hierbei werden Indikatoren, Chartmuster oder andere technische Analysen verwendet, um geeignete Kauf- oder Verkaufsmöglichkeiten zu identifizieren. Die Exit-Strategie legt fest, wann und wie ein Trade beendet werden soll. Dies kann durch das Erreichen eines bestimmten Gewinnniveaus, das Auftreten eines gegenteiligen Signals oder andere vordefinierte Kriterien erfolgen.

Ein Handelssystem beinhaltet auch klare Festlegungen für Stop-Loss- und Target-Niveaus. Der Stop-Loss dient dazu, potenzielle Verluste zu begrenzen, indem er einen Punkt definiert, an dem der Trade automatisch geschlossen wird, um größere Verluste zu verhindern. Das Target legt hingegen fest, auf welchem Niveau Gewinne mitgenommen werden sollen, um sicherzustellen, dass die Renditeziele erreicht werden.

Ein entscheidendes Element jedes Handelssystems ist das Money-Risk-Management. Hierbei wird festgelegt, wie viel Kapital in einem einzigen Trade riskiert werden soll. Diese Entscheidung ist entscheidend für den Schutz des Handelskapitals und die Vermeidung von übermäßigen Verlusten.

Nicht zuletzt sollte ein effektives Handelssystem zum persönlichen Charakter eines Traders passen. Jeder Trader hat unterschiedliche Präferenzen, Risikotoleranzen und Handelsstile. Ein System, das nicht mit der Persönlichkeit des Traders in Einklang steht, wird möglicherweise nicht effektiv angewendet. Es ist wichtig, dass sich der Trader mit seinem Handelssystem identifizieren kann, um die dazugehörigen Signale mit Zuversicht und Disziplin zu befolgen.

Insgesamt bietet ein gut durchdachtes Handelssystem die Struktur und Klarheit, die Trader benötigen, um ihre Handelsaktivitäten zu organisieren und rationale Entscheidungen zu treffen. Durch die Integration sinnvoller Regeln für Ein- und Ausstieg, Risikomanagement und persönliche Präferenzen können Trader ihre Chancen auf langfristigen Erfolg am Markt verbessern.

Trading-Signale

Handelssignale werden von einer Software generiert, die vordefinierte Handelskriterien nutzt und zusätzlich Indikatoren oder Oszillatoren einbezieht. Das Identifizieren von Handelssignalen erfordert kein spezielles Fachwissen wie etwa bei der Fundamentalanalyse oder dem täglichen Durchforsten von Hunderten von Charts.

Durch einen einzigen Klick durchläuft die Software ein Portfolio einer bestimmten Assetklasse in weniger als 2 Sekunden und liefert Ihnen Trading-Signale für den aktuellen Tag. Sobald Sie Ihre Handelssignale erhalten haben und sofern Ihr Money-Risk-Management weitere Trades zulässt, dauert es weniger als 15 Minuten, um die Tages-Trades bei einem Broker Ihrer Wahl einzugeben. Damit ist Ihr Trading für den Tag abgeschlossen. Diese Methode macht das Trading so einfach wie nie zuvor.

Die Automatisierung von Handelssignalen durch eine leistungsfähige Software ermöglicht es Tradern, ihre Entscheidungsfindung zu vereinfachen und gleichzeitig die Geschwindigkeit der Handelsausführung zu erhöhen. Die Software verwendet vordefinierte Handelskriterien, die auf klaren Regeln basieren, und fügt bei Bedarf Indikatoren oder Oszillatoren hinzu, um präzise Signale zu generieren. Dies reduziert die Abhängigkeit von umfangreichem Fachwissen und erleichtert den Handelsprozess erheblich.

Die Effizienz dieser Software zeigt sich besonders in der Schnelligkeit, mit der sie ein Portfolio durchläuft und Trading-Signale für den aktuellen Tag liefert. In weniger als 2 Sekunden können Sie einen umfassenden Überblick über potenzielle Handelsmöglichkeiten erhalten. Nach Erhalt der Signale ist die Umsetzung denkbar unkompliziert. Selbst wenn Ihr Money-Risk-Management das Zulassen weiterer Trades erlaubt, benötigen Sie nur etwa 15 Minuten, um die Tages-Trades bei einem Broker Ihrer Wahl einzugeben.

Die Einfachheit und Effektivität dieser Methode machen das Trading für Einsteiger zugänglicher und für erfahrene Trader effizienter. Durch die klaren Regeln und die Zeitersparnis wird der Handelsprozess gestrafft und erleichtert. Es ist wichtig zu betonen, dass selbst mit dieser Automatisierung das Bewusstsein für Risikomanagement und strategische Entscheidungsfindung entscheidend bleibt, um langfristigen Erfolg zu gewährleisten.

Automatisierter Handel – Stabilität

Es gibt mehrere Methoden, um die Stabilität Ihrer Handelsstrategie zu testen und somit die Unsicherheit in Bezug auf die zukünftige Marktentwicklung zu reduzieren. Obwohl wir nicht vorhersagen können, wie sich der Markt morgen oder übermorgen entwickeln wird, ermöglichen uns diese Tests, mit einer gewissen Zuversicht in die Zukunft zu blicken, vorausgesetzt, dass die Handelssystementwicklung korrekt erfolgt.

Eine grundlegende Methode in der Systementwicklung ist der sogenannte Out-of-Sample-Test. Dieser Test ermöglicht es, die Leistungsfähigkeit einer Handelsstrategie auf Daten zu überprüfen, die nicht während der eigentlichen Entwicklung des Systems verwendet wurden. Auf diese Weise wird simuliert, wie das System auf bisher unbekannte Marktdaten reagiert. Ein positives Ergebnis im Out-of-Sample-Test stärkt die Zuversicht in die Robustheit der Strategie und deutet darauf hin, dass sie nicht nur auf bekannte Daten überangepasst ist.

Eine weitere interessante Testmethode stammt von Keith Fitschen und nennt sich BRAC-Methode (Breakpoint Adaptive Combinator). Hierbei wird die Performance einer Strategie auf verschiedene Marktphasen analysiert. Die Methode erkennt automatisch Breakpoints, also entscheidende Punkte, an denen die Marktdynamik wesentlich verändert wird. Durch diese Analyse wird die Anpassungsfähigkeit der Strategie an unterschiedliche Marktbedingungen bewertet.

Ein ebenso wichtiger Aspekt ist die Datenintegrität. Verlässliche Daten sind unerlässlich für die Entwicklung und Bewertung einer Handelsstrategie. Die Qualität der verwendeten Daten beeinflusst direkt die Qualität der Strategie. Es ist von entscheidender Bedeutung, dass die Daten repräsentativ, präzise und konsistent sind. Woher Sie zuverlässige Daten für Ihr tägliches Trading erhalten und wie Sie diese effektiv in Ihre Handelsstrategie integrieren, sind entscheidende Fragen, die im Rahmen der Systementwicklung geklärt werden müssen.

Es ist wichtig, sich bewusst zu machen, dass es einfacher ist, als es auf den ersten Blick erscheinen mag. Die Technologie hat den Zugang zu hochwertigen Marktdaten erheblich erleichtert. Es gibt verschiedene Quellen und Datenanbieter, die historische und Echtzeitdaten in gut aufbereiteter Form zur Verfügung stellen. Die Integration dieser Daten in Ihre Handelsstrategie erfordert zwar gewisse technische Kenntnisse, aber moderne Trading-Plattformen und Software machen diesen Prozess zugänglich und benutzerfreundlich.

Insgesamt sind Stabilitätstests, die Berücksichtigung von unterschiedlichen Marktphasen und eine sorgfältige Datenintegrität entscheidende Elemente bei der Entwicklung einer robusten Handelsstrategie. Durch die systematische Anwendung dieser Methoden wird die Wahrscheinlichkeit erhöht, dass Ihre Strategie nicht nur auf vergangenen Daten gut abschneidet, sondern auch die notwendige Stabilität und Anpassungsfähigkeit für zukünftige Marktentwicklungen aufweist.

Backtesting

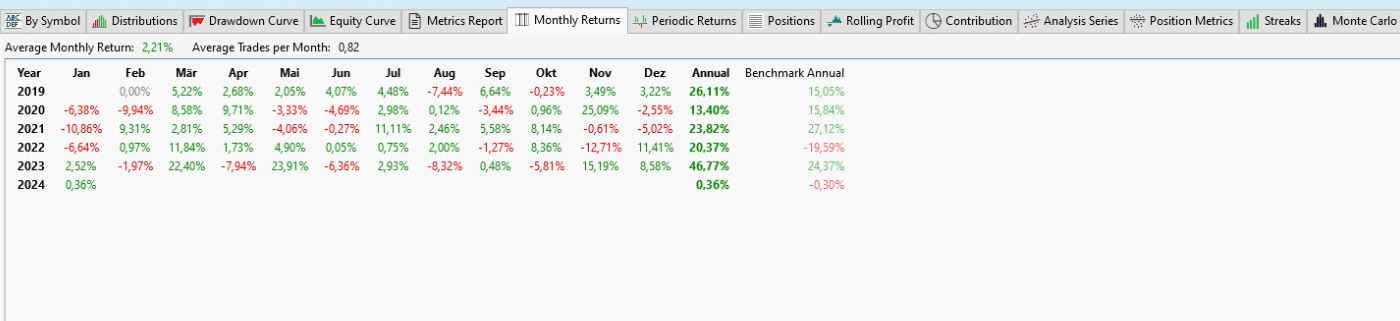

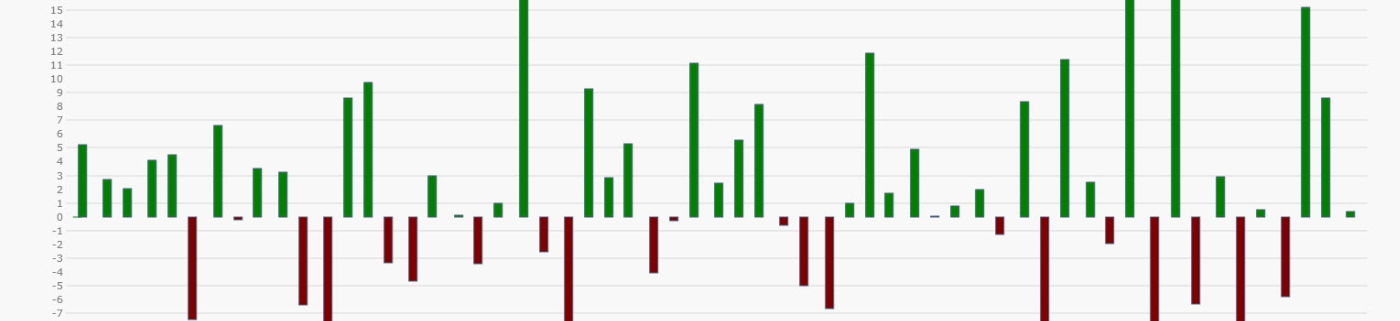

Das Backtesting ist eine mächtige Methode, um die Performance Ihrer Handelsstrategie rückblickend zu überprüfen und wichtige Erkenntnisse für Ihre zukünftigen Entscheidungen zu gewinnen. Durch die Simulation von Trades in der Vergangenheit, oft über einen Zeitraum von 10 bis 15 Jahren, erhalten Sie einen Einblick in die möglichen Erfolgsaussichten Ihrer Strategie. Die Anwendung dieser Methode ermöglicht es Ihnen, Ihr Gewinn-Verlust-Verhältnis sowie andere kennzeichnende Parameter in einer kontrollierten Umgebung zu analysieren.

Die Frage, wie weit Sie in die Vergangenheit gehen sollten, um Ihren Backtest durchzuführen, ist von entscheidender Bedeutung. Ein Zeitraum von 10 bis 15 Jahren hat sich als optimal erwiesen, da er eine ausreichende Bandbreite an Marktbedingungen bietet. Diese Zeitspanne umfasst verschiedene Marktphasen, darunter Bullen-, Bären- und Seitwärtsmärkte. In diesen Jahren können Sie sicherstellen, dass Ihre Handelsstrategie in verschiedenen Szenarien getestet wird, was zu einem realistischeren Bild führt.

Es ist wichtig zu beachten, dass eine längere Rückblickperiode nicht unbedingt vorteilhaft ist. Wenn Sie zu weit in die Vergangenheit gehen, können die Marktbedingungen von heute nicht mehr genau reflektiert werden. Die Dynamik der Finanzmärkte ändert sich im Laufe der Zeit, und zu alte Daten können veraltete Informationen liefern, die möglicherweise nicht mehr relevant oder repräsentativ für die aktuelle Marktsituation sind.

Die Auswahl des richtigen Zeitraums für Ihr Backtesting hängt auch von der Art Ihrer Handelsstrategie ab. Ein Daytrader kann sich beispielsweise auf kürzere Zeiträume konzentrieren, um die Effektivität seiner kurzfristigen Trades zu bewerten. Auf der anderen Seite könnte ein langfristig orientierter Investor einen längeren Zeitraum wählen, um die langfristige Performance seiner Anlagestrategie zu beurteilen.

Um die Aussagekraft Ihres Backtests weiter zu erhöhen, ist es wichtig sicherzustellen, dass alle relevanten Marktphasen innerhalb des gewählten Zeitraums abgedeckt sind. Nur so können Sie sicherstellen, dass Ihr Backtest ein realistisches Bild von der Leistungsfähigkeit Ihrer Handelsstrategie liefert und Sie besser darauf vorbereitet, in realen Märkten zu handeln.

Backtesting ist keine Garantie

Ein häufiger Fehler von Anfängern besteht darin zu glauben, dass ein Backtest den Versuch unternimmt, in die Zukunft zu schauen. Bei genauerer Überlegung wird jedoch schnell klar, dass die Zukunft tatsächlich unbekannt ist. Niemand hat Kenntnis darüber. Niemand kann sie vorhersagen. Niemand kennt die zukünftigen Lottozahlen. Niemand weiß, was die nächsten 10 Trades bringen werden. In diesem Kontext ist ein Backtest nicht hilfreich.

Natürlich drehen sich rund 95% aller Börsenberichte darum, Spekulationen über zukünftige Entwicklungen anzustellen. Eine ganze Industrie, bestehend aus Banken und anderen Instituten, beteiligt sich daran. Wird der Dax steigen oder fallen? Wird die Aktie von The Home Depot gute Zahlen liefern oder nicht? Sollte der Trader daher short oder long gehen? Dennoch handelt es sich im Grunde genommen um eine Show. Und mit einer Show kann man nicht erfolgreich arbeiten.

Beim Backtesting geht es hingegen um etwas grundlegend Anderes: die Vergangenheit. Ein Backtest ist daher eine "was-wäre-wenn"-Rechnung, basierend auf historischen Trades. Eine Überprüfung. Beispielsweise kann man damit die Frage beantworten, welche Rendite man in den letzten 10 Jahren erzielt hätte, wenn man stets die Aktien gekauft hätte, die in den letzten 5 Tagen am stärksten gefallen sind. Es geht also um die Überprüfung von Fakten und damit von realen Kennzahlen.

Optimierungsprozess

Eine leistungsfähige Trading-Software bietet nicht nur die Möglichkeit, Handelsstrategien zu implementieren, sondern auch einen integrierten Optimierungsprozess, um die Performance, insbesondere das Gewinn-Verlust-Verhältnis, zu maximieren. Diese Funktion ermöglicht es Tradern, vorhandene Strategien gezielt zu verbessern und an sich verändernde Marktbedingungen anzupassen.

Standardmäßig arbeitet Trading-Software oft mit vordefinierten Werten für Oszillatoren und Indikatoren. Diese Standardwerte können jedoch nicht immer die bestmöglichen Ergebnisse liefern, da sie möglicherweise nicht optimal auf die spezifischen Merkmale des Marktes oder die Präferenzen des Traders abgestimmt sind. Daher besteht die Notwendigkeit eines Optimierungsprozesses, um das Gewinn-Verlust-Verhältnis einer Handelsstrategie zu optimieren.

Der Optimierungsprozess in der Trading-Software ermöglicht es dem Trader, verschiedene Parameter seiner Handelsstrategie zu variieren und die Auswirkungen auf die Performance zu analysieren. Dies könnte das Feintuning von Indikatoren, die Anpassung von Handelsparametern oder die Implementierung neuer Strategieelemente umfassen. Durch das Experimentieren mit verschiedenen Kombinationen von Einstellungen kann der Trader diejenigen identifizieren, die die besten Ergebnisse liefern.

Ein weiterer Vorteil dieses Optimierungsansatzes liegt darin, dass er es Tradern ermöglicht, ihre Strategien an sich ändernde Marktbedingungen anzupassen. Märkte unterliegen ständigen Veränderungen, und was in der Vergangenheit erfolgreich war, mag in der Zukunft möglicherweise nicht mehr genauso effektiv sein. Durch den regelmäßigen Einsatz des Optimierungsprozesses können Trader sicherstellen, dass ihre Handelsstrategien weiterhin optimal performen.

Es ist jedoch wichtig zu beachten, dass der Optimierungsprozess nicht ohne kritisches Denken durchgeführt werden sollte. Überoptimierung, bei der eine Strategie zu stark an historische Daten angepasst wird, kann zu einer schlechten Leistung in realen Marktbedingungen führen. Daher ist ein ausgewogenes Verständnis und eine sorgfältige Anwendung des Optimierungsprozesses entscheidend, um realistische und nachhaltige Verbesserungen zu erzielen.

Daten und Datenqualität

In der Welt der Computer heißt es treffend: "Garbage in, garbage out" – auf Deutsch: Müll hinein, Müll heraus. Diese Regel lässt sich auch auf das Backtesting übertragen: Achten Sie auf die Qualität der Daten. Denn wenn diese mangelhaft sind, sind es auch die resultierenden Handelsstrategien. Das ist logisch, aber was bedeutet das in der Praxis für den Trader?

Um eine Handelsstrategie überhaupt zu testen, benötigen Sie historische Aktienkurse oder noch einfacher: historische Daten. Auf den ersten Blick mag der Zusammenhang zwischen diesen Kursen und der Datenqualität nicht offensichtlich sein. Was kann schon an historischen Aktienkursen falsch sein? Tatsächlich können unsere Recherchen einiges aufdecken, wie die folgenden Ergebnisse der Backtests klar zeigen.

Nehmen wir ein Beispiel: Eine identische Long-Handelsstrategie (Short-Strategien bei Aktien sind kompliziert, daher verzichten wir darauf) wird mit historischen Aktienkursen von zwei verschiedenen Anbietern getestet. Diese Anbieter, auch als Provider bezeichnet, bieten zwar ähnliche, aber nicht identische Daten an.

Der Trader muss daher im Vorfeld sorgfältig recherchieren, mit welchen Daten er arbeiten möchte. Eine Internet-Recherche, um den Markt der Anbieter zu sondieren, kann hierbei hilfreich sein. Alternativ dazu finden Sie unten einen Tipp zur Auswahl der passenden Backtesting-Software. Sie werden sofort erkennen, dass die unterschiedlichen Ergebnisse der Backtests ohne vertiefte Analyse sichtbar sind.

Curve Fitting - Überoptimierung

Das Konzept der Überoptimierung beim Backtesting ist eigentlich selbsterklärend. Aber wie kann man ein Handelsmodell überoptimieren? Ganz einfach ausgedrückt, indem man einerseits zu viel herumexperimentiert, um in jedem Backtest jeden möglichen Prozentpunkt zusätzlicher Rendite herauszukitzeln. Andererseits, indem man beispielsweise die Testperiode bei der Überprüfung falsch einstellt.

Wir möchten hier bewusst nicht zu tief in die Materie gehen, da dieser Beitrag nicht für Backtesting-Profis verfasst ist, sondern für Trader, die sich erst in dieses Fachgebiet einarbeiten möchten.

Für die korrekte Testperiode verweisen wir daher nur auf die Begriffe "in Sample" und "out of Sample". Der interessierte Trader wird durch eine einfache Internetrecherche schnell fündig, was es damit auf sich hat.

Weniger ist also beim Backtesting mehr, wie die obigen Zeilen bereits verraten. Nun offenbaren uns die folgenden Zeilen jedoch ein weiteres häufiges Problem beim Backtesten, das zu unzuverlässigen Ergebnissen führen kann.